2019年自由锻行业经济运行情况

|

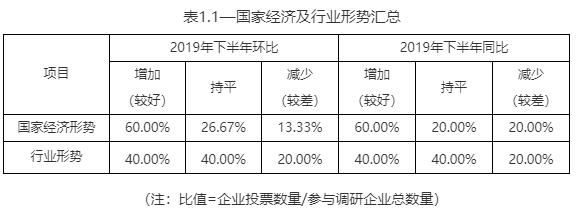

1、国家经济及行业形势 国家经济形势方面,同比2018下半年,认为形势较好的企业占60%,持平和较差的各占20%。环比2019年上半年,认为形势较好的占60%,持平的占26.67%。行业形势方面,同比认为较好和持平的各占40%。环比认为较好和持平的同样各占40%。从表1.1中可以看出,六成参与者认为国家经济形势朝着好的方向发展,反观行业形势,四成参与者认为行业发展较好,另有四成认为行业形势发展持平。总体而言,2019年国家政策利好,自由锻行业保持着平稳的态势,行业发展较为乐观,稳中有升。

2、自由锻企业销售情况 1)销售额 同比2018年下半年,销售额增加的企业占57.14%,持平和减少的企业各占21.43%。销售额环比增加的企业同样占57.14%,减少的企业仅占14.29%,28.57%的企业销售额持平。 2)出口额 自由锻企业出口情况保持平稳,同比2018年下半年,46.16%的企业出口额持平,38.46%的企业增长。环比2019年上半年,53.85%的企业出口额持平,38.46%的企业出口额增长,出口额减少的企业仅占7.69%。 3)产品价格 2019年自由锻件价格较2018年有所上涨,产品价格同比增长的企业占42.86%,28.57%的企业价格降低,其余持平。2019年内产品价格浮动不大,环比增加和持平的企业各占35.72%,28.57%的企业产品价格下降。 表1.2中企业销售数据表明,2019年自由锻行业销售情况良好,锻件价格较2018年小幅增长,近六成企业2019年销售额上涨。锻件出口情况稳定,持平企业居多,这表明自由锻件市场供求关系稳定。有资料数据显示美国制造业存在回流,美国的劳动力成本较以往有所下降,同时“再工业化”政策也吸引了一些原本分布在亚洲或其他低成本国家的制造业企业转移到美国本土,企业应未雨绸缪,重视出口下行可能造成的损失。

3、自由锻企业投入 从表1.3-企业投入统计可以看出,增加设备投入,重视自动化、数字化锻造企业改造,加快新产品研发进度已经成为行业共识。相比设备改造,企业更加重视新产品的研发工作,同比2018年,60%的企业加大新产品研发力度;环比2019年上半年,62.50%的企业继续加大投入,研发新产品以迎合市场需要。 设备新增以及数字化改造方面,过半数以上企业投入持平,没有大面积、高热度的扩大再生产投资出现,企业投入更加理性。自由锻企业重视现有设备改造,同比2018年,投入资金减少的企业仅占7.69%。这说明大多数企业为了能“用旧设备做新产品”而进行着努力。从这组数据看,自由锻企业在当前市场竞争中,认识到了通过设备改造提升效率、降低能耗和信息化的重要作用,为未来发展奠定坚实基础。

4、市场需求 表1.4中可以看出,2019年自由锻市场需求总体持平。同比2018年,发电设备市场需求增加的企业占41.67%,33.33%的企业需求持平;环比上半年,半数企业仍选择持平。反观核电市场,各企业均反映市场需求平稳,2019年环比75%的企业选择持平,同比2018年,持平企业占66.67%,仅8.33%的企业需求增加。 国防军工、航天航空需求平稳,同比2018年有小幅上涨,其中国防军工25%企业选择需求增加,航天航空27.27%企业选择需求增加。2019年需求稳定,超七成企业选择环比持平。 表1.4中数据表明,石油化工装备行业较其他行业发展较好,同比50%的企业需求量增加,环比也有42.86%的企业选择增加。海运市场的不景气造成了新船订单量下滑,当前船舶工业面临的主要问题是运力过剩,新船成交量减少,价格偏低,仅7.69%企业选择增加,过半数企业选择持平。 2019年科研、冶金装备行业需求也基本持平,其中科研装备行业较2018年涨幅明显,同比增长企业占36.37%,远高于环比数据。冶金装备行业无明显涨幅,同比、环比增长企业均占23.08%,持平企业均占61.54%。 2019年各行业需求平稳,略有涨幅,自由锻行业企业应居安思危,以“稳中提质”为发展目标,重点做好稳规模、提质量、转动力三项工作。

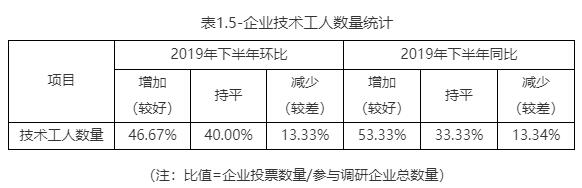

5、企业人员情况 对于技术工人数量,表1.5数据可以反映出,参与此次调研的自由锻企业技工数量以增加为主。同比2018年,53.33%的企业技工数量增加,这是一个好的现象,说明企业重视技工的引进与培养,有助于提升行业基础发展。但也有13.34%的企业技工数量减少,该类企业应引起重视,向先进企业学习人才培养机制。

---摘自《2020的奉献(行业经济运行分析及团体标准)》部分

|