市场回暖,“十四五”工业机器人产业发展如何?

|

工业机器人应用范围遍及制造业各个细分领域,对我国制造业转型升级、推动其他产业快速发展有重要意义。自今年4月起,我国工业机器人产量逐步回暖,目前已进入加速增长期。

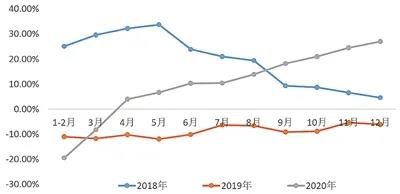

工业机器人市场呈回暖态势 从工业机器人产量累计增长率、产业政策、下游市场需求等三个方面看,2020年我国工业机器人产业呈现三大发展现状。 化危机为商机,工业机器人产量高速增长。从2018—2020年我国工业机器人产量累计增长率来看,我国工业机器人产业经历了2019年行业“严冬”之后,自今年4月起逐步回暖,目前已进入加速增长期。新冠肺炎疫情之下,中国工业机器人企业化危机为商机,工业机器人产量实现逆势上扬,预计2020年11—12月以及2021年工业机器人产量有望保持高速增长态势。 2018—2020年中国工业机器人产量累计增长率

附注:2020年11—12月数据为预测数据 多方政策出台,助推工业机器人产业发展。工业机器人是智能制造的关键因素,其发展是我国从制造大国走向制造强国的重要推手。为进一步加速工业机器人的产业发展,推动智能制造前进步伐,2020年,国家及地方政府围绕工业机器人领域发布多项产业促进政策。 海外订单回流,加速国内制造业转型发展。2020年新冠肺炎疫情席卷全球,中国依托完整的产业链条和得当的疫情防控措施承接其他地区转移至中国的制造业订单,以前三季度制造业部分产品为例,食品医药领域中的医药产品出口增长21.8%,医疗仪器及器械出口增长48.2%,家电出口增长17.3%,3C电子领域中笔记电脑出口增长17.6%,机电产品出口增长3.2%。外贸订单的增加使得依靠传统低成本要素扩大产能的发展模式受到严峻挑战,制造业企业亟须通过工业机器人提高产能,工业机器人的应用需求被进一步激发。 工业机器人产业发展面临三大藩篱 尽管今年我国工业机器人市场呈回暖态势,但是从工业机器人应用人才、自主品牌综合实力、工业机器人下游应用三个维度看,还存在制约中国工业机器产业发展的核心问题。 人才供需矛盾问题日益凸显,应用型人才缺口巨大。在劳动力供需矛盾、企业转型升级、国家战略需求等因素影响下,中国已连续多 年成为全球最大的工业机器人应用市场,工业机器人作为技术集成度高、应用环境复杂、操作维护较为专业的高端装备,对应用型人才有着多层次的需求。目前,国内中职院校在工业机器人应用方面的对口专业刚刚兴起,欠缺多层次人才培养经验,大部分应届毕业生需经长期的二次培训方可达到工业机器人企业用人要求,并且一台工业机器人需要3至5名调试维护和系统集成开发人才方可发挥其最大效益,导致国内工业机器人产业面临巨大的应用型人才缺口问题。根据中国工业机器人产业发展现状,工业机器人应用型人才可分为项目经理、系统集成开发工程师、售前售后技术支持工程师、安装和调试维护工程师,其中市场需求量最大的是安装和调试维护工程师。 自主品牌面临“三座大山”,产业缺乏竞争力。一是自主品牌上市数量及产值较低。中国工业机器人相关企业数量为1000余家,但上市企业数量不足50家,并且超过90%的工业机器人企业年收入在1亿元以下。以国内机器人龙头企业新松公司为例,其2019年的营业收入为27.45亿元,与发那科等全球领先的机器人企业相比差距甚大。二是自主品牌国内市场份额偏低。从自主品牌工业机器人三大核心零部件国内市场份额看,精密减速机占15%、伺服电机占10%、控制器占20%。三是自主品牌集聚在低附加值环节。工业机器人产链包括核心零部件、本体制造、系统集成和行业应用4个核心环节。产业链的上游环节占据了工业机器人整机大部分的成本和利润,而我国80%以上的工业机器人企业集聚在低附加值的系统集成环节。 行业下游应用过于集中,供给失衡风险升高。从2019年我国工业机器人应用行业占比结构来看,目前中国工业机器人行业应用市场遍布在汽车及零部件、电子制造、金属加工、塑料加工等七大行业,但主要集中于汽车及零部件、电子制造两大行业,其中汽车及零部件行业是工业机器人下游应用最集中的行业。近年来,国内汽车产量增长率从2015年的33%下降至2019年的-8.3%,由于汽车及零部件是工业机器人应用最集中的行业,汽车市场的持续低迷导致工业机器人市场规模增速从2015年的31.1%下降至2019年的3.9%,工业机器人下游应用的高度集中使其深受单一领域市场的波动影响。 2019年中国工业机器人行业应用市场占比

“十四五”时期工业机器人产业发展建议 针对制约我国工业机器人产业发展的问题,提出“十四五”时期我国工业机器人产业发展对策。 以提高创新能力为主旨,攻克技术壁垒。一是政府方面需健全工业机器人科技人才培养激励机。联合培养人才,支持国际人才流动,吸引海外人才来华创业。二是企业方面需加强与国外企业合作,通过人才引进增强自身人才培养实力,通过校企合作,共同培养满足市场需求的实用型人才。三是高校方面需紧跟市场发展需求和国家政策号召,加快相关专业开设工作,均衡培养各类人才,积极与企业互动交流,促使高校人才在企业实践中提升自身专业技能。 以产业整合为主线,塑造竞争新格局。一是鼓励核心零部件骨干企业以互相参股、技术转让等模式进行横向整合,使企业快速加强核心技术能力,做强上游环节后,通过纵向并购布局全产业链,打造全面的“研-产-销”能力。二是产业链中下游企业聚焦自身赛道发展,以本体业务为核心,自下而上拓展应用领域,布局全产业链。产业整合时需考虑并购企业业务的相关性,选择有相同战略目标的企业,同时强化企业管理。 以量质并举为路径,培育产业新增长点。一是紧抓我国制造业转型升级市场机遇,开展面向电力、煤矿、石油、核工业、航空、航天等领域的工业机器人示范应用,拓展工业机器人应用新空间。二是加快工业机器人产业链关键环节的国家标准、行业标准、团体标准制修订工作,持续完善工业机器人标准体系,利用新一代信息技术,建设产品质量动态评价系统,全面把控产品风险,扎实提升产品质量和服务能力。 |